Zum anstehenden Jahreswechsel wird es zu einigen Gesetzesänderungen kommen. Manche dieser Änderungen können für unternehmerische Entscheidungen von Bedeutung sein oder führen sogar zu konkretem Handlungsbedarf. Die nachfolgend dargestellten Neuerungen sind teilweise bereits beschlossen, zum Teil befinden sich geplante Maßnahmen noch im Gesetzgebungsverfahren.

Diesen Beitrag können Sie hier als PDF herunterladen.

Photovoltaikanlagen

Nachdem bereits ab dem Erhebungszeitraum 2021 gewerbesteuerliche Erleichterungen für PV-Anlagen in Kraft getreten sind und die Finanzverwaltung für Betreiber von kleinen PV-Anlagen (bis 10 kWp) deutliche Erleichterungen in der Einkommensteuer eingeführt hatte, sieht der Entwurf des Jahressteuergesetzes 2022 beträchtlichere steuerliche Erleichterungen bei PV-Anlagen vor.

Im Bereich der Einkommensteuer ist rückwirkend ab dem 01.01.2022 geplant, dass Einnahmen und Entnahmen im Zusammenhang mit dem Betrieb einer PV-Anlage steuerfrei sein sollen, wenn die PV-Anlage auf, an oder in einem Einfamilienhaus (einschl. Nebengebäuden) eine Leistung von 30 kWp nicht übersteigt. Auf anderen Gebäuden soll die Steuerfreiheit eintreten, wenn die PV-Anlage 15 kWp je Wohn- oder Gewerbeeinheit nicht übersteigt.

Im Bereich der Umsatzsteuer soll ab dem 01.01.2023 die Lieferung von Solarmodulen einschließlich der für den Betrieb der PV‑Anlagen wesentlichen Komponenten mit einem Steuersatz von 0% besteuert werden. Es fällt dementsprechend keine Umsatzsteuer auf die Anschaffung einer PV-Anlage an. Voraussetzung soll hierfür sein, dass die Anlage auf oder in der Nähe von Privatwohnungen, Wohnungen oder öffentlichen Gebäuden und andere Gebäude, die für Gemeinwohl dienende Tätigkeiten genutzt werden, installiert wird. Daneben sollen sämtliche PV-Anlagen auch umsatzsteuerlich begünstigt werden, deren Leistung nicht mehr als 30 kWp beträgt. Ob der sog. „Nullsteuersatz“ greift, hängt also bei Anlagen mit einer Leistung von mehr als 30 kWp maßgeblich von der Art des Gebäudes ab. Wer ab dem 01.01.2023 eine PV-Anlage (inkl. wesentlicher Komponenten und Speicher) erwirbt, die in 2022 schon bestellt wurde, sollte auf die Weitergabe des Preisvorteils durch den Lieferanten/Monteur achten.

Geplante Erhöhung der Abschreibung bei Wohngebäuden

Bisher können Wohngebäude mit einem Abschreibungssatz von 2% abgeschrieben werden, was eine Nutzungsdauer von 50 Jahren unterstellt. Der Abschreibungssatz soll künftig (für nach dem 31.12.2022 erstellte Wohngebäude) auf 3% erhöht werden. Dies führt zu einer regelmäßigen Abschreibungsdauer von 33 Jahren. Im Entwurf des Gesetzes ist zudem vorgesehen, dass eine höhere Abschreibung bei einer tatsächlichen kürzeren Nutzungsdauer künftig nicht mehr möglich sein wird.

Degressive AfA

Für nach dem 31.12.2019 und vor dem 01.01.2023 angeschaffte oder selbst erstellte bewegliche Wirtschaftsgüter ist eine degressive AfA möglich. Der Abschreibungssatz beträgt das 2,5-fache des Abschreibungssatzes der linearen AfA, maximal aber 25%. Dadurch können in den ersten Jahren höhere Beträge abgeschrieben werden als bei einer linearen AfA. Diese Sonderabschreibung wird jedoch nur noch für bis zum 31.12.2022 angeschaffte Wirtschaftsgüter gewährt. Zum Ausnutzen der degressiven AfA könnten bereits geplante Investitionen noch in diesem Jahr getätigt werden.

6b-Rücklage > Verlängerung Reinvestitionsfrist

Bei der Veräußerung bestimmter Anlagegüter (insbesondere Grundstücke und Gebäude) besteht die Möglichkeit, steuermindernde Rücklagen zu bilden. Grundsätzlich sind diese Rücklagen innerhalb von 4 Jahren und im Falle der Herstellung eines neuen Gebäudes nach 6 Jahren aufzulösen.

Diese Frist wurde für Rücklagen, die bis Ende 2022 aufzulösen wären, um ein Jahr (bis 31.12.2023) verlängert. Damit soll auch dem Umstand Rechnung getragen werden, dass durch Lieferengpässe die Anschaffung von Reinvestitionsgütern nicht fristgerecht erfolgen kann.

Investitionsabzugsbetrag > Verlängerung Investitionsfrist

Haben Sie für Ihr Unternehmen einen Investitionsabzugsbetrag in Anspruch genommen, so ist grundsätzlich die Investition innerhalb von 3 Jahren vorzunehmen. Diese Fristen wurden durch das vierte Corona-Steuerhilfegesetz erneut wie folgt verlängert:

Investitionsabzugsbetrag gebildet im Jahr: Investitionsfrist endet im Jahr:

2017, 2018, 2019, 2020 2023

2021 2024

Eintragung ins Transparenzregister

Juristische Personen des Privatrechts (z. B. GmbH) und eingetragene Personengesellschaften (z. B. KG) sind durch Gesetz vom 01.08.2021 ausnahmslos dazu verpflichtet, Angaben über ihre wirtschaftlich berechtigten natürlichen Personen dem Bundesanzeiger mitzuteilen. Für Unternehmen, welche durch diese Änderung erstmals eintragungspflichtig wurden, gelten Übergangsregelungen. Die Eintragungsfristen für juristische Personen (GmbH, AG, UG, etc.) endeten bereits im Laufe des Jahres 2022. Für die Personenhandelsgesellschaften (OHG und KG) ist die Eintragung bis spätestens 31.12.2022 vorzunehmen.

Abzinsung von unverzinslichen Verbindlichkeiten

Unverzinsliche Verbindlichkeiten mit einer Restlaufzeit von mind. zwölf Monaten mussten in der Steuerbilanz bisher mit 5,5% abgezinst werden. Diese Abzinsung ist künftig nicht mehr vorzunehmen. Dies gilt für Wirtschaftsjahre, die nach dem 31.12.2022 enden. Soweit die Steuerveranlagung noch änderbar ist oder noch nicht durchgeführt wurde, kann auf Antrag die Abzinsung auch für frühere Wirtschaftsjahre entfallen. Sog. „Abzinsungsgewinne“ können dadurch vermieden werden.

Unverzinsliche Rückstellungen mit einer Restlaufzeit von mehr als 12 Monaten sind hingegen in der Steuerbilanz weiterhin mit 5,5 % abzuzinsen.

Neues beim häuslichen Arbeitszimmer und „Home-Office“

Aufwendungen für ein häusliches Arbeitszimmer konnten bisher nur bis zur Höhe von 1.250 EUR geltend gemacht werden, wenn kein anderer Arbeitsplatz zur Verfügung steht. Der Abzug der tatsächlichen Kosten soll auch künftig nur möglich sein, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen oder beruflichen Betätigung darstellt. Auf den Nachweis der tatsächlichen Kosten kann jedoch verzichtet werden und eine Pauschale von 1.260 EUR zum Ansatz kommen.

Werden die Voraussetzungen für ein häusliches Arbeitszimmer nicht erfüllt, kann die sog. „Home-Office-Pauschale“ in Anspruch genommen werden. Diese wurde während der Corona-Pandemie vorübergehend eingeführt und soll ab dem 01.01.2023 dauerhaft im Gesetz verankert werden. Dabei kann künftig eine Tagespauschale von 6 EUR pro Tag angesetzt werden, höchstens aber 1.260 EUR pro Jahr (bisher 600 EUR pro Jahr).

Der Typusbegriff „häusliches Arbeitszimmer“ muss künftig nur noch erfüllt sein, wenn tatsächliche Aufwendungen von mehr als 1.260 EUR geltend gemacht werden sollen. Bis zu diesem Betrag kann von der Tagespauschale profitiert werden.

Inflationsausgleichsprämie

Arbeitgeber können (keine Pflicht) Leistungen bis zu einem Betrag von 3.000 EUR zur Abmilderung der Inflation an Ihre Mitarbeiter gewähren. Diese Prämie ist unter den folgenden Voraussetzungen steuer- und auch beitragsfrei in der Sozialversicherung:

- Die Zahlung muss im Zeitraum vom 26.10.2022 bis zum 31.12.2024 erfolgen

- Die Zahlung muss zusätzlich zum ohnehin geleisteten Arbeitslohn erfolgen (keine Gehaltsumwandlung)

- Die Leistung kann als Barlohn oder Sachlohn erfolgen (ohne Auswirkung auf die monatliche 50 Euro-Grenze für Sachbezüge)

- Es handelt sich um einen Freibetrag. Nur den Betrag von 3.000 EUR übersteigende Zahlungen bzw. Werte führen zur Steuer- und Sozialversicherungspflicht

- Es muss ein Zusammenhang zwischen der Prämienzahlung und der bestehenden Preissteigerungen vorliegen

- Die Prämie muss im Lohnkonto aufgezeichnet werden

Vertraglich vereinbarte Zahlungen (z. B. Erfolgs-Boni, Überstundenvergütung) können nicht in eine steuerfreie Inflationsausgleichsprämie umgewidmet werden. Eine Ausnutzung der Freigrenze von 3.000 EUR in mehreren Teilzahlungen ist unschädlich.

Elektronische Arbeitsunfähigkeitsbescheinigung (eAU)

Bereits in 2019 wurde im Bürokratieentlastungsgesetz III die Einführung einer elektronischen Arbeitsunfähigkeitsbescheinigung verabschiedet. Deren Start wurde sodann mehrmals verschoben, doch ab dem 01.01.2023 ist die eAU nun verpflichtend für alle Arbeitgeber.

Die eAU sieht hierbei folgendes Verfahren vor:

1. Der Arzt meldet die Arbeitsunfähigkeit elektronisch an die zuständige Krankenkasse. Ab dem 01.01.2023 entfällt der „gelbe Zettel“ für den Arbeitgeber. Übergangsweise wird nur noch der Arbeitnehmer eine Bescheinigung in Papier erhalten.

2. Der Arbeitnehmer muss den Arbeitgeber über die Arbeitsunfähigkeit und deren voraussichtliche Dauer informieren. Dazu muss dieser dem Arbeitgeber aber keine Bescheinigung des Arztes mehr vorlegen (Vorlagepflicht wird zur Meldepflicht).

3. Der Arbeitgeber muss die Angaben per elektronischem Datenabruf über das Lohnabrechnungsprogramm bei der Krankenkasse abrufen. Der Abruf kann nur im Einzelfall und nicht pauschal erfolgen.

Für die Arbeitgeber bedeutet dies unter Umständen nicht die versprochene Bürokratieerleichterung, sondern kann im Gegenteil zu Mehraufwand und Verzögerungen im Ablauf führen.

Neue Pauschbeträge für Arbeitnehmer und Sparer

Der sog. Arbeitnehmer-Pauschbetrag wird ab dem Veranlagungsjahr 2023 von derzeit 1.000 EUR auf 1.230 EUR erhöht. Arbeitgeber haben den erhöhten Arbeitnehmer-Pauschbetrag bei den Lohn- und Gehaltsabrechnungen ab Januar 2023 zu berücksichtigen.

Der Sparer-Pauschbetrag wird ebenfalls ab dem Jahr 2023 von derzeit 801 EUR auf 1.000 EUR (2.000 EUR bei Ehegatten) erhöht. Bestehende Freistellungsaufträge bei Banken können entsprechend zum Jahreswechsel angepasst werden.

Anhebung der „Pendler-Pauschale“

Für Fahrten von Ihrer Wohnung zu Ihrer Arbeitsstätte ist für jeden vollen Entfernungskilometer eine Entfernungspauschale anzusetzen. Für die ersten 20 Kilometer sind dies jeweils 0,30 EUR. Für jeden weiteren Kilometer waren dies ab dem Jahr 2021 0,35 EUR, was nun auf 0,38 EUR angehoben wurde. Diese Regelung gilt bereits rückwirkend zum 01.01.2022.

Verlustrücktrag

Der steuerliche Verlustrücktrag in der Einkommensteuer und Körperschaftsteuer ist ab dem Jahr 2022 dauerhaft auf zwei Jahre erweitert. Ein Ausgleich von Verlusten erfolgt somit vorrangig zunächst mit den beiden unmittelbar vorangegangenen Veranlagungszeiträumen. Der Steuerpflichtige kann jedoch auf Antrag künftig nur noch insgesamt auf den Verlustrücktrag verzichten. Bisher bestand auch die Möglichkeit zu einem teilweisen Verzicht auf den Verlustrücktrag, welche mit der neuen Rechtslage nun wegfällt. Dadurch kommt es ggf. zur Einschränkung bei der Ausnutzung von Freibeträgen.

Sonderabschreibung für Mietwohnungsneubau

Seit 2019 war es möglich, dass Vermieter 20% der Anschaffungs- oder Herstellungskosten ihrer Wohnung als Sonderabschreibung zusätzlich zur regulären Abschreibung geltend machen können. Die Inanspruchnahme dieser Sonderabschreibung setzte jedoch voraus, dass der entsprechende Bauantrag bis zum 31.12.2021 gestellt war.

Diese Sonderabschreibung soll nun erneut aufleben und auf solche neu hergestellte Wohnungen Anwendung finden, deren Bauantrag (oder Bauanzeige) in den Jahren 2023 bis 2026 gestellt wird. Neben Baukostenobergrenzen sind künftig jedoch auch Effizienzvorgaben einzuhalten, um die Sonderabschreibung in Anspruch nehmen zu können.

Neue Wohnungen, die aufgrund eines in 2022 gestellten Bauantrags (oder einer Bauanzeige) hergestellt werden, sind vom Anwendungsbereich der Sonderabschreibung ausgeschlossen. Bei geplanten Bauvorhaben kann es daher aus steuerlichen Erwägungen sinnvoll sein, den Bauantrag erst ab dem 01.01.2023 zu stellen.

Abzug von Altersvorsorgeaufwendungen

Die im Jahr 2005 begonnene Umstellung bei der Besteuerung von Renten sah bisher eine kontinuierlich ansteigende Steuerfreistellung von Altersvorsorgeaufwendungen (z. B. Beiträge zur Rentenversicherung) vor. Bisher war vorgesehen, dass ab dem Jahr 2025 erstmals 100% der Vorsorgeaufwendungen als Sonderausgaben abgezogen werden können. Dies wird nun vorgezogen, womit ab dem Jahr 2023 bereits 100% als Vorsorgeaufwand abziehbar sein werden. Diese Maßnahme soll in einem ersten Schritt dazu beitragen, eine doppelte Besteuerung von Renten zu vermeiden.

Verzinsung von Steuererstattungen und Steuernachzahlungen

Die bisherige Verzinsung von Steuererstattungen oder Steuernachzahlungen mit 6% pro Jahr wurde im Juli 2021 für verfassungswidrig erklärt und der Gesetzgeber aufgefordert, eine neue Regelung zu finden. Diese Regelung hat der Gesetzgeber nun getroffen. Für Verzinsungszeiträume ab dem 01.01.2019 ist rückwirkend in allen offenen Fällen ein Zinssatz von 1,8% pro Jahr (0,15% je Monat) festzusetzen.

Rechnungsabgrenzungsposten (RAP)

Im März 2021 hatte der Bundesfinanzhof entschieden, dass (aktive) Rechnungsabgrenzungsposten auch bei geringfügigen Beträgen zwingend zu bilden sind, wenn eine Ausgabe oder Einnahme vor dem Abschlussstichtag wirtschaftlich Aufwand oder Ertrag für eine bestimmte Zeit nach dem Abschlussstichtag darstellt. Dies führt zu entsprechendem Bürokratieaufwand bei den bilanzierenden Unternehmen. Als Schritt zur Steuervereinfachung und zum Bürokratieabbau wird nun eine Wesentlichkeitsgrenze eingeführt, die sich betragsmäßig an der Sofortabschreibung für geringwertige Wirtschaftsgüter orientiert. Ein RAP muss demnach nur noch gebildet werden, wenn die einzelne Ausgabe oder Einnahme 800 EUR nicht übersteigt. Unterhalb dieser Grenze besteht ein Wahlrecht, welches erstmals für den Jahresabschluss 2022 anwendbar ist.

Ermäßigter Steuersatz auf Restaurant- und Verpflegungsdienstleistungen

Die vorübergehende Reduzierung der Umsatzsteuer für Restaurationsleistungen, welche als Unterstützung während der Corona-Pandemie eingeführt wurde, sollte zum 31.12.2022 beendet werden. Der Gesetzgeber hat die Anwendung des ermäßigten Umsatzsteuersatzes (Ausnahme Getränke) um ein weiteres Jahr verlängert, sodass bis Ende 2023 der ermäßigte Steuersatz anzuwenden ist.

Umsatzsteuersenkung auf die Lieferung von Gas und Wärme

Die steigenden Energiepreise sind eine große Belastung für viele Unternehmen und Verbraucher. Zum Zweck der Kompensation der damals geplanten – aber nicht umgesetzten – „Gasumlage“ gilt für die Zeit vom 01.10.2022 bis 31.03.2024 für Gas- und Wärmelieferungen der ermäßigte Umsatzsteuersatz von 7%. Maßgeblicher Umsatzsteuersatz für die jeweiligen Ablesezeiträume ist derjenige zu dem Zeitpunkt, in dem der Ablesezeitraum endet. Bei kalenderjährlichen Ablesezeiträumen gilt der ermäßigte Steuersatz damit in den Kalenderjahren 2022 und 2023.

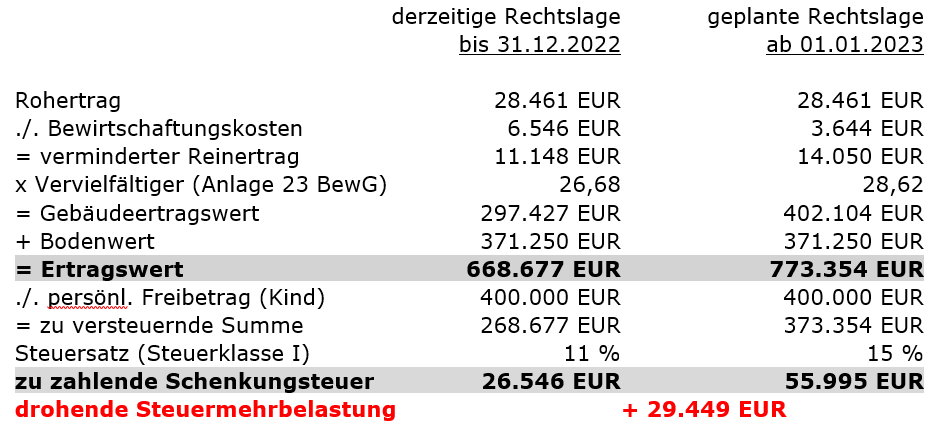

Anpassung der Bewertungsgrundsätze für die Erbschaft- und Schenkungsteuer

Der Entwurf des Jahressteuergesetzes 2022 sieht eine Änderung des Bewertungsgesetzes vor, welche zum 01.01.2023 in Kraft treten soll. In den meisten Fällen wird diese Anpassung zu einer Erhöhung der Grundstückswerte führen, was eine Erhöhung der Erbschaft- und Schenkungsteuerbelastung zur Folge haben kann.

Das folgende Berechnungsbeispiel für ein Haus mit 3 Wohnungen (Lage: Fulda Innenstadt), einer angenommenen Wohnfläche von 265 m² und einer Grundstücksfläche von 825 m² soll verdeutlichen, wie sich die geplanten Änderungen auf die Steuerbelastung auswirkt:

Sollten Sie eine schenkweise Übertragung von Immobilien planen und von der alten Rechtslage profitieren wollen, könnte eine Durchführung der Schenkung bis zum 31.12.2022 ratsam sein.

Die geplante Änderung wirkt sich gleichermaßen auf die Grunderwerbsteuer aus (z. B. bei Umwandlungen von Unternehmen oder sog. „Share-Deals“)

Abgabefrist für Grundsteuererklärungen

Für die Abgabe von Grundsteuererklärungen auf den Bewertungsstichtag 01.01.2022 war ursprünglich eine Frist bis zum 31.10.2022 vorgesehen. Diese Abgabefrist ist bis zum 31.01.2023 verlängert worden.

Abgabefristen für Schlussrechnungen von Corona-Hilfen

Während der Corona-Krise haben viele Unternehmen die staatlichen Wirtschaftshilfen in Anspruch genommen. Diesbezüglich war vorgesehen, dass bis Ende des Jahres 2022 sämtliche Schlussabrechnungen der Förderprogramme einzureichen gewesen wären. Aufgrund der anhaltenden Krisensituation wird zumindest für einen Teil der Förderprogramme die Abgabefrist erneut verlängert. Die Abgabefristen für die Schlussabrechnung stellen sich aktuell wie folgt dar:

Hinweis in eigener Sache: Dieses Papier haben wir nach bestem Gewissen und Kenntnisstand erstellt und gibt nur einen Überblick über die wichtigsten Fragen. Insbesondere ist die Vollständigkeit hinsichtlich der Themen, die einen Handlungsbedarf bis zum Jahresende erforderlich machen, nicht gewährleistet. Da nicht alle Besonderheiten des Einzelfalls berücksichtigt werden können, ersetzt dieses Papier keine individuelle Beratung!

Zögern Sie nicht eine individuelle Beratung zu vereinbaren, wenn einzelne Ausführungen Ihr Interesse geweckt haben.