Neben der Grundsteuerreform und der damit zusammenhängenden Grundsteuererklärung, kommt nun ein weiteres wichtiges Thema für die Immobilieneigentümer auf den Tisch, welches es unter Zeitdruck zu lösen gilt. Mit dem neuen Jahressteuergesetz 2022 (JStG 2022), das am 14.10.2022 dem Bundestag im Entwurf vorgestellt wurde, wurden erhebliche Anpassungen im Bewertungsgesetz angekündigt, die zu einer steuerlichen Mehrbelastung für Immobilieneigentümer bei dem Nachlass bzw. der Verschenkung von Immobilien führen können. Für viele Eigentümer werden die Anpassungen bei der Wertermittlung zu deutlich höheren (steuerlichen) Werten von Grundstücken führen, woraus eine höhere Steuerlast resultieren kann. Die Änderungen sollen schon zum 01.01.2023 in Kraft treten, weshalb bereits geplante Schenkungen nach Möglichkeit noch in 2022 vollzogen werden sollten, um die aktuelle Gesetzeslage noch zu nutzen.

Aktuelle Gesetzeslage

Grundsätzlich ist bei der Schenkung oder Vererbung von Immobilien eine Bewertung dieses Objektes notwendig, um eine etwaige Schenkungssteuerpflicht ermitteln zu können. Hier sieht das Bewertungsgesetz drei verschiedene Verfahren vor (Vergleichswert-, Ertragswert-, oder Sachwertverfahren). Welches Verfahren zur Anwendung kommt, hängt unter anderem von der Art der Immobilie ab (Wohnungseigentum, Geschäftsgrundstücke, gemischt genutzte Grundstücke, etc.).

Die Ergebnisse der Bewertungen sind auch von den regionalen Gutachterausschüssen abhängig. Zwar bestehen gewisse Bewertungsrichtlinien für die Gutachterausschüsse, diese haben allerdings keinen bindenden Charakter. Infolgedessen entstanden bundesweit große Differenzen bei der Bewertung der Immobilien, was nun durch eine Anpassung des Bewertungsgesetzes behoben werden soll. Somit soll der Grundbesitzwert der Immobilien angeglichen werden und eine einheitliche Bewertungsgrundlage geschaffen werden.

Geplante Anpassungen

Durch das Jahressteuergesetz 2022 sollen nun unter anderem tiefgreifende Änderungen in der Bewertung von Grundstücken und Bauten vorgenommen werden. Diese sollen für Bewertungsstichtage nach dem 31.12.2022 in Kraft treten und deutliche steuerliche Werterhöhungen zur Folge haben. Vor allem das Ertrags- und Sachwertverfahren sollen an die aktuelle Wertentwicklung der Immobilien angepasst werden.

Diese Anpassungen beinhalten unter anderem die Berücksichtigung eines Alterswertminderungsfaktors und eines sogenannten Regionalfaktors. Hier wird beispielsweise die angenommene Gesamtnutzungsdauer bestimmter Grundstücke wie Ein- und Zweifamilienhäuser, Wohnungseigentum, etc. von derzeit 70 auf künftig 80 Jahre erhöht.

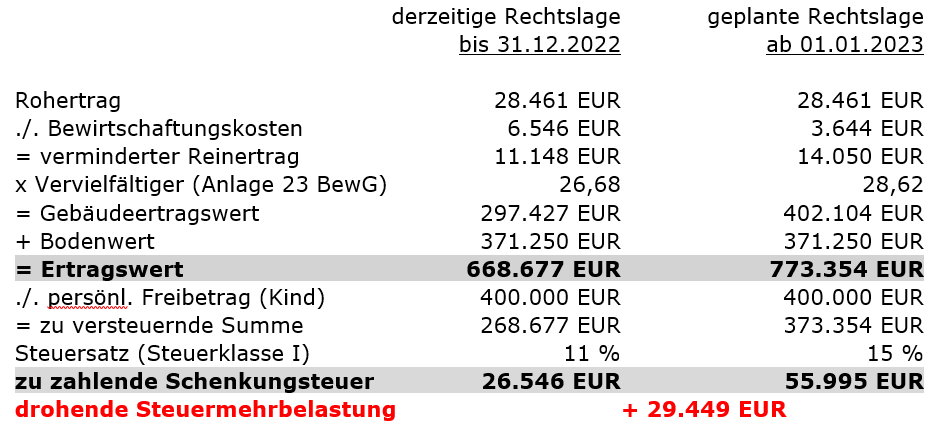

Berechnungsbeispiel

Das folgende Berechnungsbeispiel für ein Haus mit 3 Wohnungen (Lage: Fulda Innenstadt), einer angenommenen Wohnfläche von 265 m² und einer Grundstücksfläche von 825 m² soll verdeutlichen, wie sich die geplanten Änderungen auf die Steuerbelastung auswirken kann:

Fazit

Die bedeutsamsten Änderungen erfahren das Ertrags- und das Sachwertverfahren. Diese Änderungen haben zur Folge, dass die Werte der Objekte teilweise deutlichen (steuerlichen) Steigerungen ausgesetzt sein können. Gerade bei der unentgeltlichen Übertragung der Immobilie (Schenkung bzw. Vererbung) kann es zu empfindlichen Auswirkungen kommen, da dadurch die in diesem Zusammenhang bestehenden Freibeträge „schneller aufgebraucht“ werden und somit eine höhere Steuerlast entsteht.

Es ist zu empfehlen, absehbare bzw. geplante Schenkungen schnellstmöglich zu überprüfen und ggf. noch vor dem 01.01.2023 durchzuführen, um die aktuell noch gültige Gesetzeslage nutzen zu können. Sollte so ein Vorhaben jedoch nicht bestehen, gilt es dagegen, nichts zu überstürzen und unüberlegt „nur“ aufgrund der Steuern zu handeln. Schließlich sind in diesem Zusammenhang noch weitere Fragen, wie beispielsweise die Einräumung eines etwaigen Nießbrauchsrecht, zu berücksichtigen.

Sollte für Sie eine Schenkung unter Nutzung der aktuellen Gesetzgebung dennoch in diesem Jahr in Frage kommen, empfehlen wir, sich möglichst zeitnah für ein Beratungsgespräch mit uns in Verbindung zu setzen. In diesem Gespräch klären wir gerne auch, wie sich die neue Rechtslage bei Ihnen konkret auswirken wird und was maßgeblich zu beachten ist, um die Einhaltung der Frist zu gewährleisten.